3. Dezember 2019

Im Rahmen unseres Projektes haben wir uns mit einem Thema, welches jeden Betrieb berührt,

beschäftigt. Die steuerliche Außenprüfung stellt einen Eingriff in die unternehmerischen

Tätigkeiten, welcher sämtliche Unternehme ausgesetzt sind, dar. Aus unserer Sicht wird dieser

Artikel somit nicht nur für unseren Verein, sondern auch für andere Interessenten relevant.

Also, was bedeutet eigentlich diese Außenprüfung?

Zuerst nehmen wir Bezug auf die Theorie. Bei der Außenprüfung handelt es sich um eine, vom

Finanzamt durchgeführte, Prüfung der steuerlichen Sachverhalte einer Körperschaft oder

bestimmter Privatpersonen. Der Begriff Außenprüfung wurde in seiner jetzigen Form erst durch

die Abgabenordnung 1977 eingeführt, er soll gesondert darauf hinweisen, dass es sich bei einer

Außenprüfung nicht nur um die Prüfung auf betrieblicher Ebene handeln kann, wie der

altbekannte Name Betriebsprüfung vermuten lässt, sondern auch natürliche Personen betreffen

kann. Diese besagten natürlichen Personen sind alle, mit einem Einkommen größer als 500 000

Euro im Kalenderjahr. Grundsätzlich sind gem. § 195 Satz 1 AO und § 5 Abs. 1 BpO jene

Finanzbehörden (Finanzämter) für die Durchführung der Außenprüfungen zuständig, welche

auch für die Besteuerung zuständig sind.

Jetzt Beratungsgespräch zur Außenprüfung anfragen!

Zuerst nehmen wir Bezug auf die Theorie. Bei der Außenprüfung handelt es sich um eine, vom

Finanzamt durchgeführte, Prüfung der steuerlichen Sachverhalte einer Körperschaft oder

bestimmter Privatpersonen. Der Begriff Außenprüfung wurde in seiner jetzigen Form erst durch

die Abgabenordnung 1977 eingeführt, er soll gesondert darauf hinweisen, dass es sich bei einer

Außenprüfung nicht nur um die Prüfung auf betrieblicher Ebene handeln kann, wie der

altbekannte Name Betriebsprüfung vermuten lässt, sondern auch natürliche Personen betreffen

kann. Diese besagten natürlichen Personen sind alle, mit einem Einkommen größer als 500 000

Euro im Kalenderjahr. Grundsätzlich sind gem. § 195 Satz 1 AO und § 5 Abs. 1 BpO jene

Finanzbehörden (Finanzämter) für die Durchführung der Außenprüfungen zuständig, welche

auch für die Besteuerung zuständig sind.

Die Ermittlungen betreffen meistens den ganzen Betrieb. Die Außenprüfung kann sich auf eine

oder mehrere Steuerarten, einen oder mehrere Besteuerungszeiträume oder auf bestimmte

Sachverhalte beschränken. Sie kann sich in der Form zwischen Vollprüfung, zeitnaher

Betriebsprüfung, abgekürzter Außenprüfung und Sonderprüfungen unterscheiden. Die

Vollprüfung umfasst alle steuerlich relevanten Sachverhalte, dies schließt mehrere

Besteuerungszeiträume und alle Steuerarten mit ein. Bei Kleinst-, Klein-, Mittlerenbetrieben

beläuft sich der Prüfungszeitraum in meisten Fällen rückwirkend auf drei Geschäftsjahre. Da

der umfangreichste Fall der Außenprüfung die Vollprüfung ist, bauen wir im Weiteren die

Inhalte auf diesem Prüfungsart auf

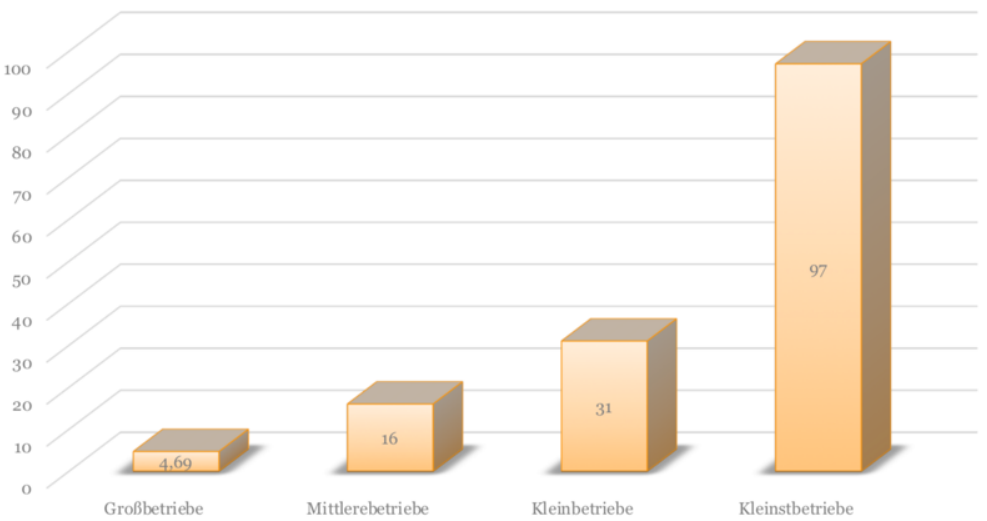

Es gibt eine Menge von Faktoren, die zu

der Auswahl des zu prüfenden

Unternehmens führen. Eine, und sehr

wichtige davon ist die Größenklasse.

Diese Abbildung zeigt eine grobe

Schätzung von Abhängigkeiten

zwischen der Größe des Betriebes und

der Häufigkeit, mit der dieser Betrieb

geprüft wird

Anschließend kommen wir an dieser Stelle zum formalen Ablauf und der Durchführung einer

jenen Prüfung.

Über den Ablauf, den Umfang und die Form wird man vorab durch die sog. Prüfungsanordnung

informiert. Dieser Verwaltungsakt ist das wichtigste Dokument für die Durchführung der

Außenprüfung.

Die Finanzbehörde bestimmt in dieser Anordnung:

• den persönlichen Umfang (Wer wird geprüft?)

• sachlichen Umfang (Welche Steuerarten werden geprüft?)

• den zeitlichen Umfang (Welche Zeiträume werden betrachtet?)

Mit dem Zugang der schriftlichen Prüfungsanordnung endet die Möglichkeit der Selbstanzeige,

sie gilt jedoch erst 3 Tage nach dem Versand als zugegangen, somit bildet sich noch ein geringes

Zeitfenster zur Selbstanzeige.

Auf die anschließende Außenprüfung sollte sich in dem Umfang vorbereitet werden, dass dem

Prüfer ein Arbeitsplatz zugewiesen wird und alle für ihn relevanten Unterlagen vorbereitet und

zur Verfügung gestellt werden. Dazu zählen ebenfalls elektronische Buchführungsdaten und

Programme. An dieser Stelle gilt als Hinweis zu betrachten, dass nur Programme mit

unveränderlichen Sicherungsdateien den GoBD entsprechen. Excel Dateien können bspw.

Nachträglich verändert werden und gelten somit als unzulässig. Ein weiterer wichtiger Punkt

ist, dass die Prüfer jegliche gesammelten Informationen im Falle einer Schätzung der Umsätze

verwenden können. D.h. auch Details aus scheinbar unverfänglichen Gesprächen mit

Mitarbeitern dürfen verwendet werden.

Mitwirkungspflichten

Währen der Prüfung gelten Mitwirkungspflichten für den Steuerpflichtigen, das bedeutet es

müssen alle erwünschten Auskünfte gegeben werden. Bei Nichterfüllung dieser Pflichten kann

es zu Strafen kommen, bspw. Verzögerungsgelder, welche bei einer Minimalsumme von 2500

Euro starten. Am Ende der Prüfung wird eine Schlussbesprechung durchgeführt. Hier sollte die

Möglichkeit genutzt werden sich bestimmte Punkte erklären zu lassen oder selber zu erklären.

Dadurch können Nachzahlungen oftmals noch verringert werden. Generell treten

Nachzahlungen auf wenn Steuertatbestände nicht versteuert wurden oder die GoBD nicht

eingehalten wurden. Im Falle einer Buchführung mit dem Programm Excel, würde der Prüfer

anhand von Branchen- und Regionswerten eine Schätzung der unterschlagenen Steuern

durchführen. Bei einer Häufung von mangelhaften Punkten wird der Prüfer die gesamte

Buchführung verwerfen und alles schätzen. Dies sollte tunlichst vermieden werden, da es

hierbei zu extrem hohen und existenzbedrohenden Nachzahlungen kommen kann. Nachdem

alle Punkte bei der Schlussbesprechung durchgegangen und angepasst wurden, wird ein

schriftlicher Prüfungsbericht verfasst und an den Steuerpflichtigen verschickt. Dieser gilt im

weiteren auch als Grundlage für die nachträglich zu veranlagenden Steuern. Mit der

festgelegten Summe der Nachzahlungen endet die Außenprüfung durch das Finanzamt.

Die Außenprüfung im Verein läuft gleichermaßen ab wie eine Prüfung der anderen

Körperschaften. Besonders wird jedoch die Spährenzuordnung der einzelnen Tätigkeiten des

Vereins betrachtet. Die Sphären stellen sich dar als der ideelle Bereich, der Bereich der

Vermögensverwaltung, die Tätigkeiten des Zweckbetriebs und der steuerpflichtige

wirtschaftliche Geschäftsbetrieb. Steuerfrei sind die Leistungen der ersten drei Sphären,

weshalb genau geprüft wird, ob sich Tatbestände gerechtfertigt jenen zuordnen, oder ob es sich

um Geschäftsbetrieb handelt. Ein Tipp wäre hierzu, sich bei grenzwertigen Entscheidungen

möglichst viele Belege bereit zuhalten und Argumentationsstrategien zu überlegen, um den

Prüfer von der Zuordnung überzeugen zukönnen. Desweiteren wird vermehrt darauf

hingewiesen für alles Belege und Nachweise zubesitzen. Die Mittelverwendung und

Rücklagenbildung soll anhand von Vorstandsprotokollen oder Satzungen belegt werden

können, Ausgaben müssen auf ihre Ordnungsmäßigkeit belegbar sein. Bei Spenden, welche

steuerfrei gestellt wurden, sollten immer Beweise für die Mildtätigkeit der Zwecke vorhanden

sein. Die Durchführung und der Ablauf sind im Folgenden durch den obigen Text beschrieben.

Steuerberater werden in vielen Fällen als positiver Faktor bei der Durchführung einer

Außenprüfung gewertet. Der Berater kann die Prüfung in seinen Geschäftsräumen durchführen

lassen und die Gefahr der verfänglichen Details, die im eigenen Betrieb an die Luft kommen

könnten, ist hierdurch eingedämmt. Durch gesammelte Erfahrungen können sie meist noch eine

vielzahl an Tipps geben und die Situation entschärfen. Da Prüfer meistens nicht den Zufall

entscheiden lassen, welches Unternehmen geprüft werden soll, sollten auffällige

Abweichungen von Branchenwerten oder untypisch hohe Gewinne für die Betriebsgröße

vermieden werden, bzw. sollten sie begründet sein, immer bewiesen werden können.

Hier noch eine Liste der benötigten und relevanten Unterlagen:

Gewinnermittlung, Buchungsbelege, Unterlagen zu betrieblichen Konten, Kassenbuch,

Anlagenverzeichnis, Konten bei EDV Buchführung, Arbeitsverträge, Verträge mit

Angehörigen, Fahrtenbücher, Darlehensverträge, Kaufverträge, Leasingverträge, Miet- und

Pachtverträge Gesellschaftsverträge

Als erste Hilfe im Falle einer anstehenden Prüfung dient euch gerne unser Sheet „Was tun wenn

der Prüfer kommt“

Dieser Artikel sollte als Zusammenfassung unseres Projektes gelten und auch eine Hilfe für die

Leute bieten, die sich erstmal mit diesem Thema begegnet haben. Wir haben die Inhalte

sorgfältig erstellt, aber für die Richtigkeit und Aktualität derer können wir keine Gewähr

übernehmen.

Autoren: MH und VP

Quellen

Harle, Olles: Die moderne Betriebsprüfung. Nwb Verlag, 2017

André Kaponig: Der Prozess der steuerlichen Außerprüfung. Erich Schmidt Verlag, 2013

http://www.betriebspruefung.info/

https://www.impulse.de/recht-steuern/steuertipps/betriebspruefer/1017334.html

https://www.bundesfinanzministerium.de/Web/DE/Themen/Steuern/Steuerverwaltungu-Steuerrecht/Betriebspruefung/betriebspruefung.html

https://www.haufe.de/finance/finance-office-professional/betriebspruefung-vorbereitung-und-ablauf_idesk_PI11525_HI6020.htm

https://www.wirtschaftswissen.de/finanzen-steuern/rechnungslegung/betriebspruefung/16-fragen-rund-um-die-betriebspruefung/

https://allgemeinarzt-online.de/_storage/asset/1835712/storage/kirchheim:article-2_04-1/file/302093550/14037835.jpg

https://sevdesk.de/blog/folgen-der-gobd/

https://www.augsburger-allgemeine.de/meldungen/Pizza-Pasta-Steuerhinterziehung-Gastronom-vor-Gericht-id36728822.html

Verwandte Beiträge

Beratung von über 23 Firmen am Wochenende

Dienstag, 31.03.2020, 17:45 Uhr - Unsere Corona-Taskforce für Firmen hat am Wochenende erfolgreich und engagiert gearbeitet und Firmen die letzten Fragen vor einer Beantragung der Sofort-Hilfen vom Land Nordrhein-Westfalen erläutert. Auf Grund der digitalen...

Corona-Soforthilfe für freischaffende Künstlerinnen und Künstler

Montag, 30.03.2020, 16:12 Uhr - Informationen zur Corona-Soforthilfe für freischaffende Künstlerinnen und Künstler in NRW. Das Land NRW bietet neben dem umfangreichen Soforthilfeprogramm für Selbständige und Unternehmen auch eine Unterstützung für freischaffende...

Erste Bewilligung in NRW

Sonntag, 29.03.2020, 17:12 Uhr - Seit gestern 17:00 Uhr liegen bei uns die ersten bewilligten Anträge vor. Darunter auch Bewilligungen bis 25.000 Euro. Hier ein paar Hinweise zur Soforthilfe und ihrer Verwendung: Der Förderbetrag muss als Einnahme verbucht werden und...